Nízké úroky na spořicích účtech? Podílové fondy nabízí dlouhodobě lepší zhodnocení peněz

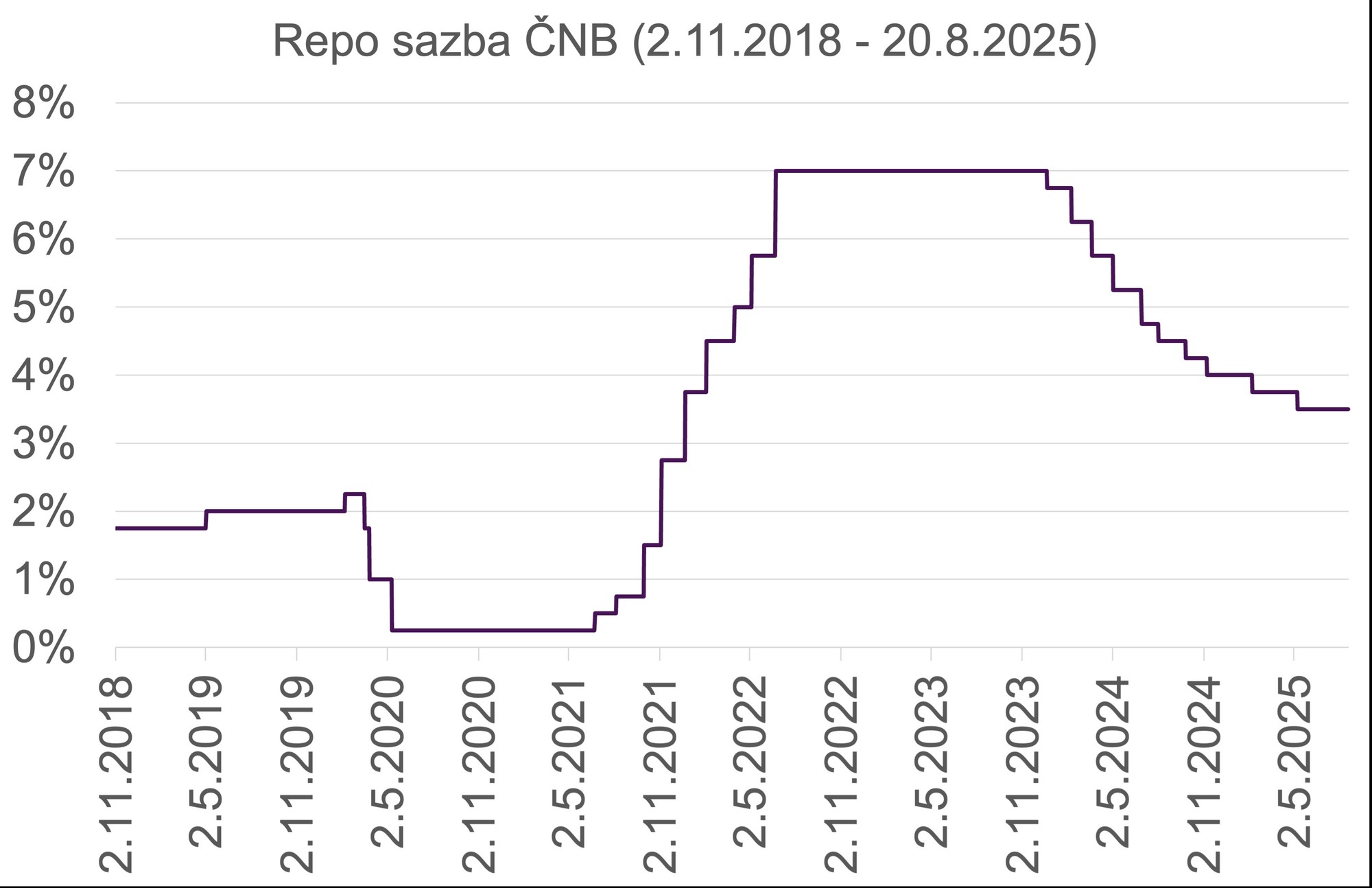

V roce 2025 probíhá postupný pokles inflace. Míra inflace, vyjádřená přírůstkem indexu spotřebitelských cen ke stejnému měsíci předchozího roku, se pohybuje mezi 1,8 a 2,9 %. V červenci dosáhla hodnoty 2,7 %. Na to zareagovala ČNB poklesem úrokových sazeb (viz graf), což výrazně ovlivní výnosy na spořicích účtech. Podílové fondy však nabízejí možnosti, jak ochránit reálnou hodnotu vašich úspor, zajistit lepší zhodnocení peněz a využít výhody diverzifikace.

Přemýšlíte, jak nejlépe zhodnotit peníze?

Možná právě zvažujete, kam uložit peníze, aby vydělávaly. Právě v době klesající inflace a snižujících se sazeb přestává být spořicí účet atraktivní volbou. Podívejte se na klíčové argumenty, proč mohou být podílové fondy vhodnější volbou než spořicí účty.

V roce 2025 předpokládáme:

Inflace: Pokles k 2,5 - 2 %. [postupně probíhá]

Úrokové sazby: Pokles repo sazby z dnešních 4 % p.a. na 3,25 % p.a. [aktuálně platí 3,50 % p.a.] a případně až ke 3 % p.a. v roce 2026. Od repo sazby se odvíjejí sazby na spořících účtech, které jsou zpravidla nižší o cca. 0,7 % p.a.

Jaké jsou úroky na spořicích účtech?

Od repo sazby se odvíjejí sazby na spořicích účtech, které jsou zpravidla nižší o přibližně 0,7 % p.a. Momentálně tedy okolo 2,5 % p.a., po zdanění 2,17 % p.a. Tuto realitu je důležité mít na paměti, pokud uvažujete, jak spořit tak, aby vaše peníze neztrácely na hodnotě. Účet, který vydělá méně než inflace, reálně nešetří, ale prodělává.

Proč uvažovat o investicích do podílových fondů místo ponechání peněz na spořicím účtu?

Proč preferovat fondy před spořicími účty, když inflace klesá?

1. Inflace a zajištění reálné hodnoty peněz

Podílové fondy mohou pomoci chránit reálnou hodnotu investovaných peněz. Akciové nebo nemovitostní fondy mají potenciál dlouhodobě překonávat inflaci a zajistit, že kupní síla peněz nebude klesat. Umí to i dluhopisové fondy.

Spořicí účty poskytují nízké úroky a v reálném vyjádření může mít investor brzy méně peněz než dnes. V tomto kontextu je dobré si položit otázku – vyplatí se spořicí účet, když reálně peníze nevydělává?

2. Diverzifikace a rozložení rizika

Podílové fondy: nabízejí diverzifikaci – investice jsou rozděleny do různých aktiv (akcie, dluhopisy, nemovitosti), což může pomoci snížit riziko a stabilizovat výnosy. I když některé trhy mohou klesat, jiné mohou růst. Pokud přemýšlíte, jak nejlépe spořit s výhledem na budoucnost, diverzifikace vám umožní nesázet vše na jednu kartu.

Spořicí účty: peníze jsou uloženy na účtu u banky. Jsou pojištěny na 100 000 EUR, přibližně 2,5 milionu korun. Částky překračující tuto hranici pojištěné nejsou. Výplatu náhrad za pohledávky z pojištěných vkladů provádí Garanční systém finančního trhu. Pokud by v něm nebylo dost prostředků, může mimo jiné požádat o návratnou finanční výpomoc ze státního rozpočtu. V důsledku je tedy potenciálním dlužníkem stát.

Proč raději nevlastnit dluhopisový fond, který má třeba 90 % majetku ve státních dluhopisech České republiky?

3. Možnost využít snižující se úrokové sazby

Jak úrokové sazby klesají, investice do podílových fondů mohou být výhodnější, protože mohou těžit z poklesu sazeb na finančních trzích. Dluhopisové fondy mohou mít zisk z rostoucích cen dluhopisů při klesajících úrokových sazbách. Akciové fondy mohou profitovat z obecného ekonomického růstu, který je podporován nižšími sazbami.

Na spořicích účtech nižší úrokové sazby znamenají NIŽŠÍ výnosy.

4. Výhody pro dlouhodobé investice

Podílové fondy v dlouhodobém horizontu, například 5 let, mohou pomoci vyhladit a kompenzovat přirozenou volatilitu/kolísavost finančních trhů a generovat vyšší zhodnocení než spořicí účty.

Spořicí účty jsou vhodnější pro krátkodobé úspory, často pro svou vysokou likviditu. Pro dlouhodobý růst hodnoty se moc nehodí. Zdanění ve výši 15 % dále snižuje výnos spořicích účtů. Ani jeden milionář nezbohatl využíváním spořicích účtů.

5. Likvidita

Podílové fondy jsou vysoce likvidní. Až na výjimky většinu otevřených podílových fondů prodáte v pracovních dnech a do 14 dnů máte peníze na účtu.

U spořících účtů záleží na délce výpovědní doby.

Jak začít: První kroky investora

Na iFund.cz si během několika minut vytvoříte investiční profil pomocí dotazníku. Následně můžete využít chytré nástroje, jako je investiční semafor, který vám pomůže s výběrem vhodných fondů. Každý fond je detailně popsán, včetně jeho výkonnosti, rizikovosti i měny, ve které je veden. Vy tak máte všechny důležité informace přehledně na jednom místě.

Shrnutí: Spořicí účet nebo investice? Rozdíl může být zásadní

Otázka, kde spořit peníze, má jednoduchou odpověď. Pokud inflace a sazby na spořicích účtech klesají, podílové fondy mohou být atraktivnější volbou. Zejména pro ty, kteří hledají vyšší výnosy a chtějí navýšit nebo alespoň ochránit reálnou hodnotu svých peněz. I když s fondy souvisejí poplatky a rizika, dlouhodobě mohou nabídnout lepší zhodnocení a vyšší flexibilitu než spořicí účty. Nečekejte na „až někdy“. Začít se dá hned. I malý krok může mít v delším čase velký dopad.

Zveřejněno 9.9.2025

Upozorňujeme Vás, že popisovaný fond se může nacházet mimo váš cílový trh. Před případným investováním do fondu je třeba vyplnit investiční dotazník, seznámit se s výsledkem vyhodnocení investičního dotazníku, včetně stanovení vašeho cílového trhu. Investujte vždy jen do fondů odpovídajících vašemu investičnímu profilu, rizikům, kterým dostatečně rozumíte, a u kterých jste si vědomi souvisejících nákladů (poplatky, provize, daně).

S investicí do investičních nástrojů je vždy spojeno riziko kolísání hodnoty, výkonnost investičního nástroje dosažená v minulosti není spolehlivým ukazatelem budoucích výnosů a návratnost původně investovaných prostředků není zaručena. Podrobněji informace o rizicích a nákladech souvisejících sinvesticí jsou popsány v předsmluvní dokumentaci, kterou investor obdrží od v dostatečném předstihu před realizací investice.